這個世上最尷尬的事莫過于,你喜上眉梢信心十足的猜測昨天能大漲多少點、賺出多少過節費,而市場只是高開一下迎合氛圍,接著便拾級而下、清冷依舊。但好在,昨日指數悉數收漲,總算沒有辜負重磅利好消息們帶來的假期市場情緒指數的飆升。

圖:昨日市產更主要指數漲幅

|

當然,這點小肉距離盤前期望終歸差了許多,很多客官或許現在依舊無奈且無解于:利好都已如此,市場萎靡的鍋究竟要誰來背?

級掌柜以為,或許還是資金面緊張的緣故。

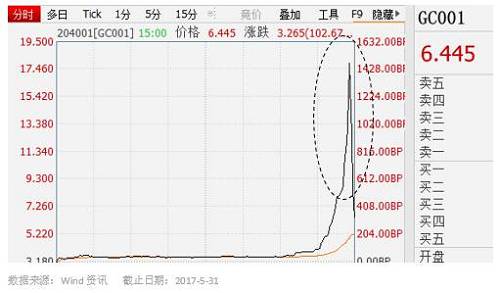

昨日GC001(一天期逆回購)尾盤一度飆升至19.5%,這意味著什么?即如果您有1000萬,并在GC001飆升到19.5%的時候將這筆錢借了出去,您將獲得1000萬*19.5%/365=

5342元。

圖:GC001昨日走勢

|

這么高的收益,簡直是合法高利貸,因為GC001的操作原理就是你將錢借給別人一天而收到的利息。

利息飆升,背后一定是錢的供不應求、以及整個市場資金池的干涸。

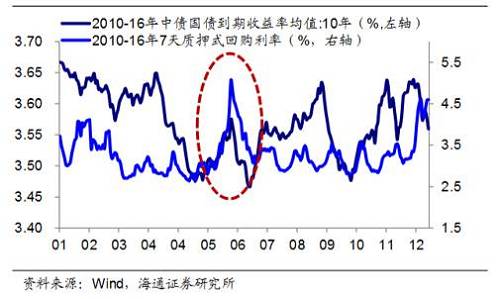

說起其中的原因,或許與季節性因素有些關系。從2010年到2016年的每月資金利率均值來看,年中確實容易出現利率上行、季節性資金緊張的狀況。再疊加今年以來去杠桿背景下的貨幣政策中性偏緊,或許整個6月市場都要面臨資金面的考驗。并且當下美國利率期貨市場隱含6月加息概率達到78.5%,表明6月加息基本已經成為市場共識、屆時靴子落地可能并不會給市場帶來巨大沖擊,但資金面寬松的情況可能更難實現。

圖:2010-2016歷年每月資金利率均值

|

對于這一悲觀預期,央行相關人士還是在5月25日的利率定價自律做然會上表了態:擬在6月上旬開展MLF操作和啟動28天逆回購,以保持流動性基本穩定。所以當下雖然緊張、預期足夠悲觀,但說不定6月可能并沒有想象中的那么差。

當然,除了資金面,還有一種可能是“大小非”減持并非近期市場疲弱的主因。減持新規的出臺令整個端午假期出現了想象中的紅色市場行情,因為新規遏制了資金的消耗,并且有解讀認為大股東們才是這個股市的終極空頭。但是這個新規并沒有立竿見影作用到當下股市的痛點。

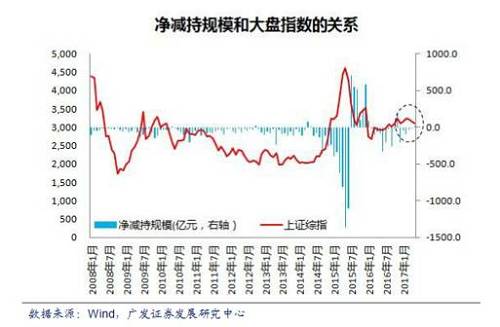

廣發策略分析了A股“大小非”經減持規模和大盤指數的關系后發現,往往在大盤指數表現較強的時候減持規模才會比較大,而今年減持規模并不大——數據顯示,今年以來的月度凈減持金額還不到50億元,而去年這幾乎是每周的凈減持規模。

|

所以雖然是大利好,但沒有痛擊到當前市場的最大擔憂處、客官們給出的反應或許就會平平。但不可否認的是,限制“大小非”減持表明了監管層保護中小股東利益的態度,短期還是能產生正面影響的。

昨天市場雖然沒有給出熱烈的回應,但級掌柜依舊認為整個6月A股市場的表現可能沒有大家之前想的那么差。但至于傳說中的暴漲,客官們或許應降低預期,畢竟監管仍在繼續、“慢牛”才是喜聞樂見的。

在這種情況下,級掌柜仍看好定投,漲也歡喜跌也歡喜,降低擇時出錯帶來的損失。而指數增強型基金當是客官們定投的最優之選。